ГО «Центр громадського моніторингу та досліджень» продовжує аналізувати закупівлі, пов’язані з ремонтом та облаштуванням укриттів у закладах освіти Полтавської області.

Цього разу у фокусі — закупівля послуг із поточного аварійного ремонту опалення в укритті Полтавської загальноосвітньої школи І–ІІІ ступенів № 28. Аналіз цін на основні матеріальні ресурси показав: за шістьма перевіреними позиціями різниця між кошторисною та середньою ринковою вартістю може становити понад 223 тис. грн без ПДВ.

Це не перший випадок, коли аналіз закупівель за участю цієї виконавиці виявляє суттєві розбіжності в цінах на матеріали. Раніше ми вже досліджували ремонт укриття у Полтавській школі № 9, де договір також було укладено з ФОП Юренковою Оленою Костянтинівною. Тоді загальна вартість проаналізованих матеріальних ресурсів виявилася орієнтовно на 54,5% вищою за встановлену ринкову вартість.

Нова закупівля створює підстави говорити вже не лише про окремі цінові відхилення, а про ризик системного формування завищених кошторисних цін у ремонтах освітніх укриттів Полтави.

Що закуповувала школа № 28

17 лютого 2026 року Комунальний заклад «Полтавська загальноосвітня школа І–ІІІ ступенів № 28 Полтавської міської ради Полтавської області» оголосив відкриті торги з особливостями на закупівлю послуг із поточного аварійного ремонту опалення в приміщенні укриття за адресою: м. Полтава, вул. Івана Мазепи, 53.

Очікувана вартість закупівлі становила 1 096 800 грн.

Участь у процедурі взяла ФОП Юренкова Олена Костянтинівна, з якою 4 березня 2026 року замовник уклав договір № 23 на суму 990 023,24 грн без ПДВ.

Договірна ціна була визначена як динамічна.

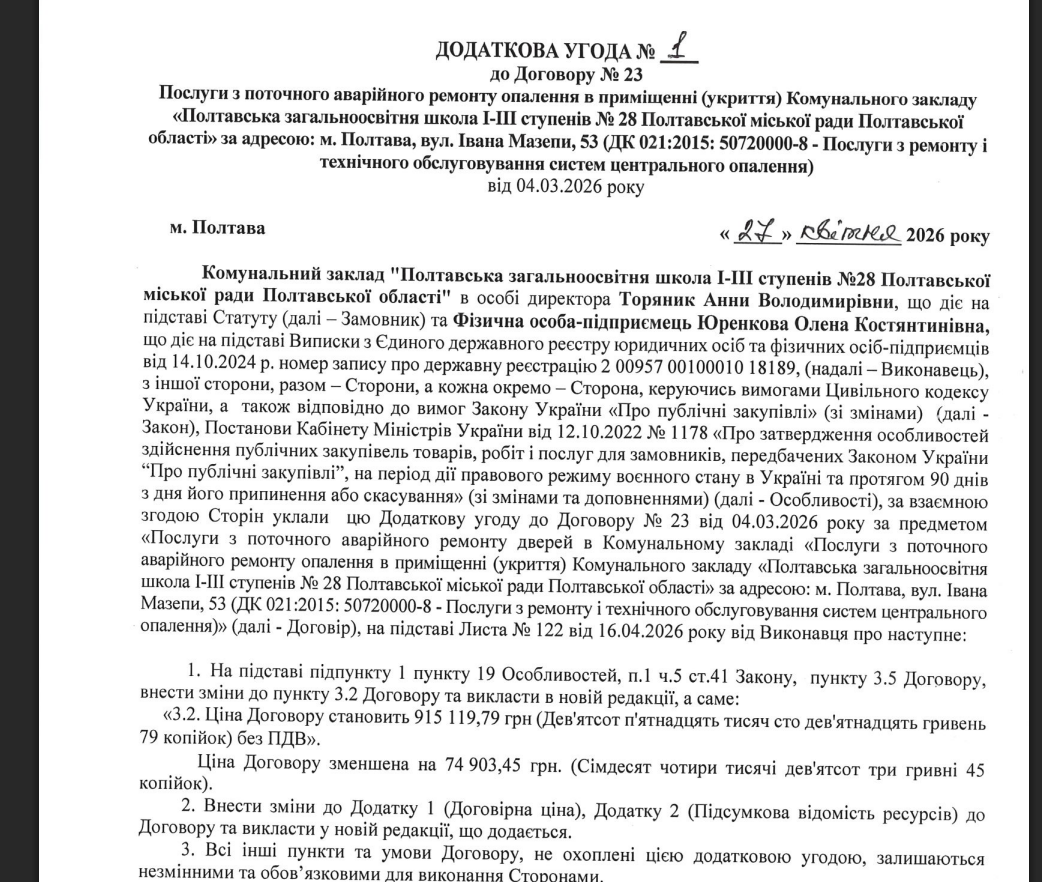

Після укладення договору сторони підписали додаткову угоду № 1, якою зменшили його загальну вартість на 74 903,45 грн — до 915 119,79 грн без ПДВ. Одночасно в новій редакції були викладені договірна ціна та підсумкова відомість ресурсів.

Саме оновлені кошторисні документи стали основою для остаточного аналізу цін.

Додатковою угодою ціну договору зменшили до 915 119,79 грн без ПДВ.

Договір уже повністю оплачено

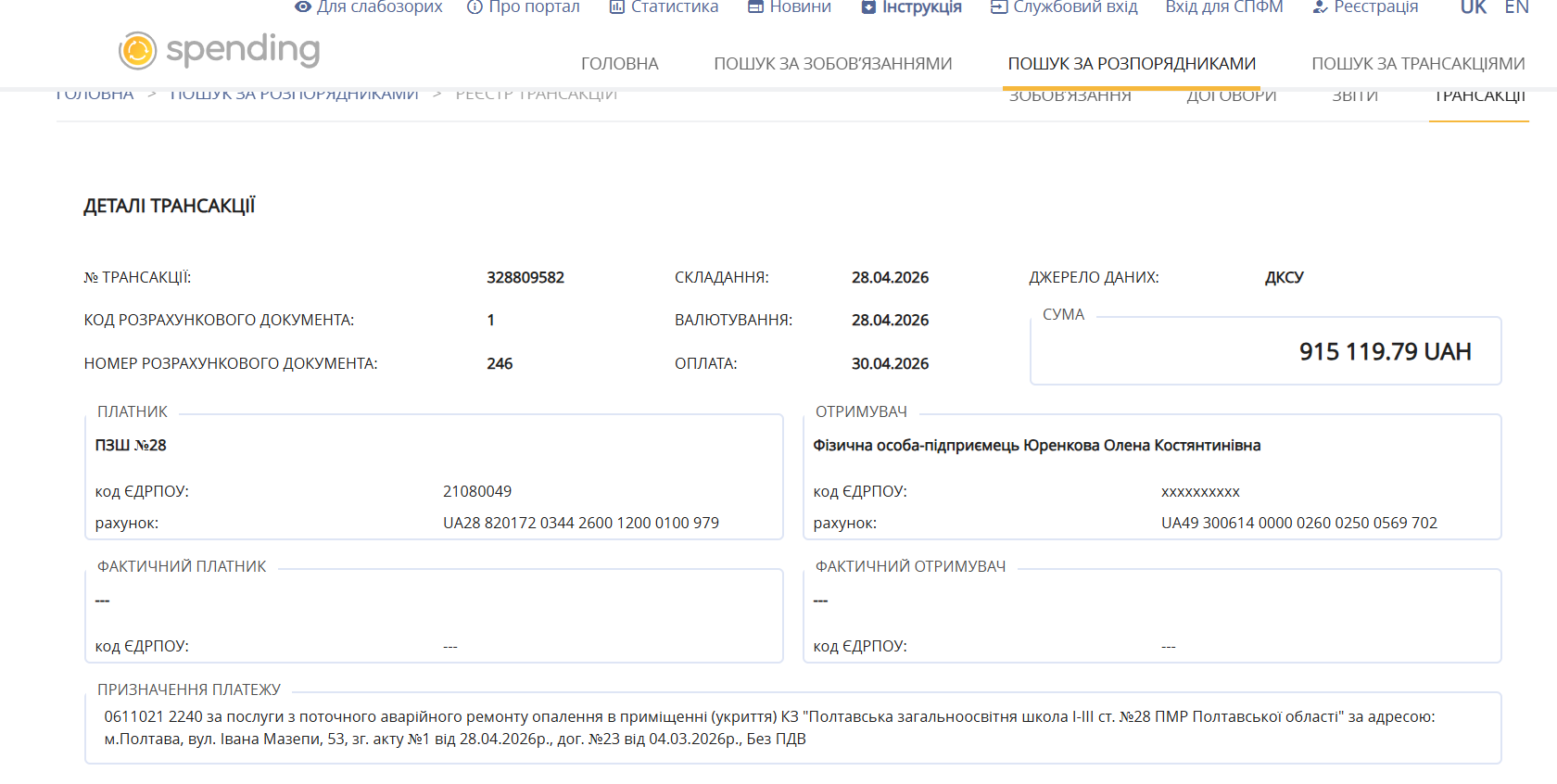

За інформацією Єдиного вебпорталу використання публічних коштів Spending, 30 квітня 2026 року Полтавська школа № 28 перерахувала ФОП Юренковій Олені Костянтинівні 915 119,79 грн.

У призначенні платежу зазначено, що оплату проведено за послуги з поточного аварійного ремонту опалення в укритті відповідно до акта № 1 від 28 квітня 2026 року та договору № 23 від 4 березня 2026 року.

Отже, після зменшення ціни договору його остаточну суму було оплачено виконавиці в повному обсязі.

Саме тому перевірка кошторисних цін має практичне значення: йдеться не лише про заплановані витрати, а про кошти, які вже перераховані з бюджету.

30 квітня 2026 року замовник повністю оплатив договір.

30 квітня 2026 року замовник повністю оплатив договір.

Держаудитслужба виявила порушення

Ще до завершення виконання договору закупівля потрапила до моніторингу Північно-східного офісу Державної аудиторської служби України.

Моніторинг розпочався 9 березня 2026 року, а висновок було оприлюднено 25 березня.

За результатами моніторингу Держаудитслужба встановила порушення під час укладення договору та формування його ціни.

Зокрема, до договірної ціни було включено єдиний податок за ставкою 5% на суму 59 401,39 грн. Водночас, як зазначено у висновку аудиторів із посиланням на позицію Міністерства розвитку громад та територій України, єдиний податок, який сплачує підприємець на спрощеній системі оподаткування, не повинен окремо включатися до вартості будівництва як витрата, що компенсується замовником.

Після моніторингу сторони внесли зміни до договору та зменшили його вартість. Однак саме по собі коригування загальної суми не дає відповіді на інше важливе питання: чи відповідали ринку ціни на матеріали, за якими замовник прийняв і оплатив ремонт.

Що показав аналіз цін

Для порівняння використовувалися ціни на ідентичні матеріали з відкритих джерел, інтернет-магазинів та системи Prozorro. Ціни приводилися до однакових одиниць виміру та порівнювалися без урахування ПДВ.

Загалом було детально перевірено шість позицій:

- біметалеві радіатори QUEEN THERM;

- поліпропіленові труби Wavin Ekoplastik діаметром 63 мм;

- труби Wavin Ekoplastik діаметром 50 мм;

- труби Wavin Ekoplastik діаметром 25 мм;

- крани з американкою VALTEC BASE;

- муфти із зовнішньою різьбою Wavin Ekoplastik.

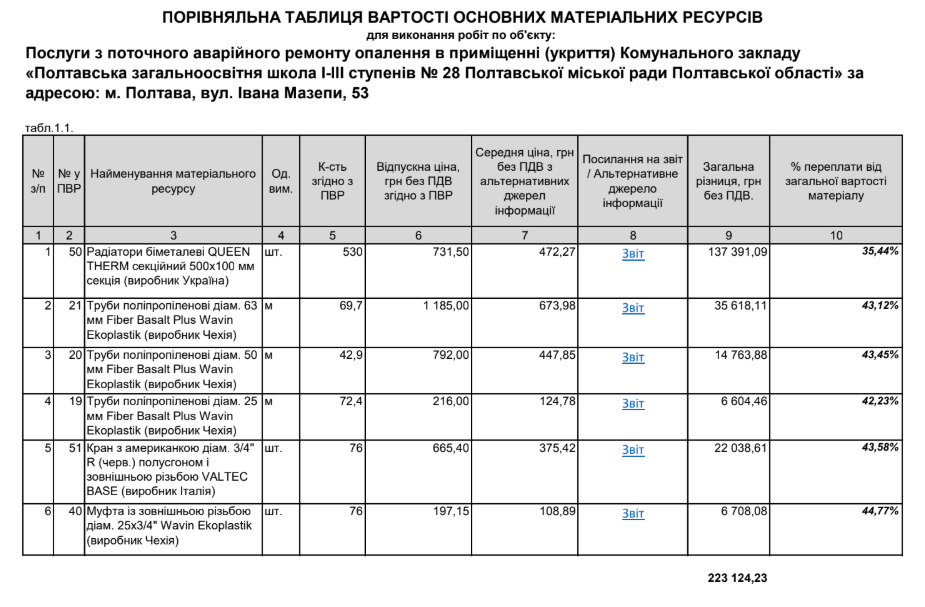

Загальна відпускна вартість шести проаналізованих матеріальних ресурсів за підсумковою відомістю становить 585 тис. грн без ПДВ.

За результатами цінового аналізу їхня розрахункова середня ринкова вартість становить близько 362,3 тис. грн без ПДВ. Визначена у звіті різниця — 223 124,23 грн без ПДВ, або близько 38% кошторисної відпускної вартості цих позицій.

Порівняння кошторисних та середніх ринкових цін на шість матеріальних ресурсів.

Порівняння кошторисних та середніх ринкових цін на шість матеріальних ресурсів.

Майже 137,4 тис. грн різниці на радіаторах

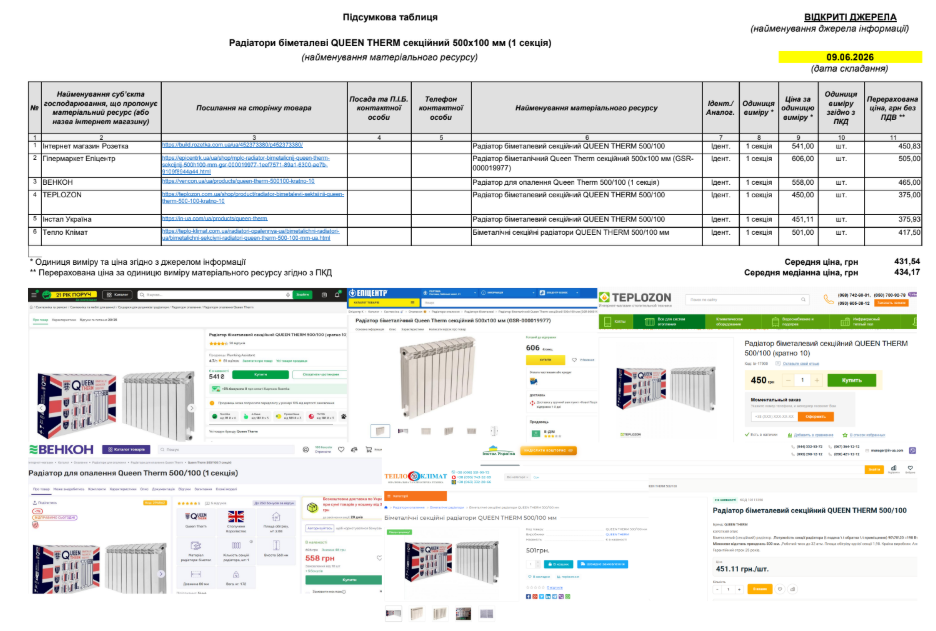

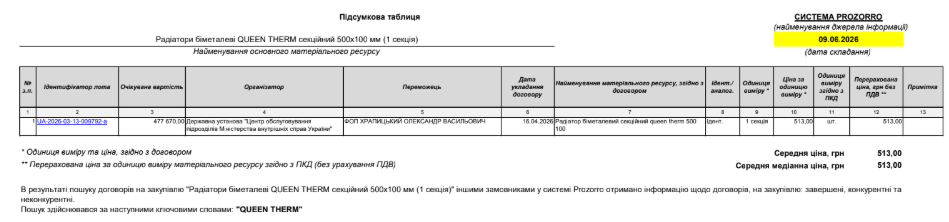

Найбільшу суму різниці встановлено за біметалевими радіаторами QUEEN THERM секційними розміром 500×100 мм.

У підсумковій відомості ресурсів передбачено придбання 530 секцій за ціною 731,50 грн за одну секцію без ПДВ.

За результатами аналізу закупівель у Prozorro та пропозицій у відкритих джерелах середню ціну однієї секції визначено на рівні 472,27 грн без ПДВ.

Різниця між кошторисною та середньою ціною становить 259,23 грн на одній секції, або загалом:

137 391,09 грн без ПДВ.

Найбільшу розрахункову різницю виявлено у вартості радіаторів.

Труби, крани та муфти

Труби Wavin Ekoplastik діаметром 63 мм закладені в кошторисі за ціною 1 185 грн за метр без ПДВ, тоді як середня ціна становила 673,98 грн. Розрахункова різниця — 35 618,11 грн без ПДВ.

Для труб діаметром 50 мм різниця становить 14 763,88 грн без ПДВ, а для труб діаметром 25 мм — 6 604,46 грн без ПДВ.

За кранами VALTEC BASE розрахункова різниця становить 22 038,61 грн без ПДВ, а за муфтами Wavin Ekoplastik — 6 708,08 грн без ПДВ.

Якщо казати про завищення відпускної ціни в договорі від встановленої середньої ціни, то за проаналізованими матеріальними ресурсами їхня загальна кошторисна вартість в середньому на 61,5% вища за встановлену ринкову вартість.

Не перша закупівля з подібними результатами

У травні 2026 року ГО «Центр громадського моніторингу та досліджень» уже публікувала результати аналізу ремонту укриття у Полтавській школі № 9 https://gmd.center/2026/05/27/ukryttya-u-poltavskij-shkoli-9-chomu-pislya-monitoryngu-dasu-varto-pereviryty-tsiny-na-materialy/

У тій закупівлі договір із цією самою виконавицею було укладено на суму 669 996,88 грн без ПДВ. Аналіз окремих матеріальних ресурсів показав, що їхня загальна кошторисна вартість була орієнтовно на 54,5% вищою за встановлену ринкову вартість.

Тепер значні відмінності встановлені вже в іншій школі, іншому договорі та за іншими видами матеріалів — радіаторами, трубами, кранами та муфтами.

Повторення схожої ситуації в кількох закупівлях за участю одного виконавця може свідчити про системний ризик формування кошторисних цін без належної перевірки їх відповідності ринку.

Інші закупівлі виконавиці також привертали увагу громадськості

У листопаді 2024 року з ФОП Юренковою було укладено договір на ремонт системи вентиляції в укритті Полтавського дошкільного навчального закладу № 63 «Казка» на суму 186 174,64 грн.

Закупівлі, пов’язані з ремонтом цього дитсадка, стали предметом громадського моніторингу іншої організації в межах проєкту з контролю відбудови у Полтавській області.

Ця інформація сама по собі не доводить порушень у закупівлі школи № 28. Водночас вона підтверджує, що виконавиця регулярно отримує бюджетні договори на ремонт укриттів та інших приміщень освітніх закладів Полтави.

Висновок

Аналіз ремонту опалення в укритті Полтавської школи № 28 показав, що кошторисні ціни на шість основних матеріальних ресурсів суттєво перевищують середні ціни, встановлені за даними Prozorro та відкритих джерел.

Загальна розрахункова різниця становить 223 124,23 грн без ПДВ.

Ця сума не є остаточним висновком про збитки або доведену переплату. Для такого висновку необхідно дослідити первинні бухгалтерські документи, фактичні закупівельні ціни, накладні, акти виконаних робіт, марки та обсяги використаних матеріалів.

Повторне виявлення суттєвих цінових відхилень у закупівлях робіт та послуг з ремонту та улаштуванню укриттів в освітніх закладах м. Полтави за участю одного й того самого виконавця вказує на наявність системного ризику, який потребує негайного реагування з боку замовників та контролюючих органів.

З огляду на те, що кошти за ремонт укриття у школі № 28 уже виплачені в повному обсязі, а встановлена різниця на матеріалах перевищує 24% від остаточної вартості договору, уповноваженим органам доцільно провести ретельну перевірку відповідності оплачених цін фактичним витратам підрядника.

Лише такий підхід дозволить встановити реальний обсяг переплат та запобігти подальшому неефективному використанню бюджетних коштів.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.