ГО «Центр громадського моніторингу та досліджень» продовжує аналізувати закупівлі, пов’язані з облаштуванням та ремонтом укриттів у закладах освіти. Цього разу у фокусі — закупівля послуг з поточного аварійного ремонту підвального приміщення, яке використовується як укриття, у Комунальному закладі “Полтавський дошкільний навчальний заклад (ясла-садок) №60 “Червона Шапочка” Полтавської міської ради Полтавської області” за адресою: м. Полтава, вул. Івана Мазепи, 15а.

Йдеться про закупівлю UA-2026-02-20-010582-a. Замовник — Департамент освіти Полтавської міської ради. Договір укладено з ФОП Ісаяном Шалвою Геворговичем на суму 2 250 000 грн. Вид договірної ціни — динамічна.

Закупівля здійснювалася за бюджетні кошти, тому питання обґрунтованості цін на матеріальні ресурси має не лише процедурне, а й суспільне значення. Особливо коли йдеться про укриття у закладі дошкільної освіти — об’єкт, який безпосередньо пов’язаний із безпекою дітей, працівників закладу та громади.

Скріншот сторінки закупівлі UA-2026-02-20-010582-a в системі Prozorro.

Скріншот сторінки закупівлі UA-2026-02-20-010582-a в системі Prozorro.

Що показав аналіз цін

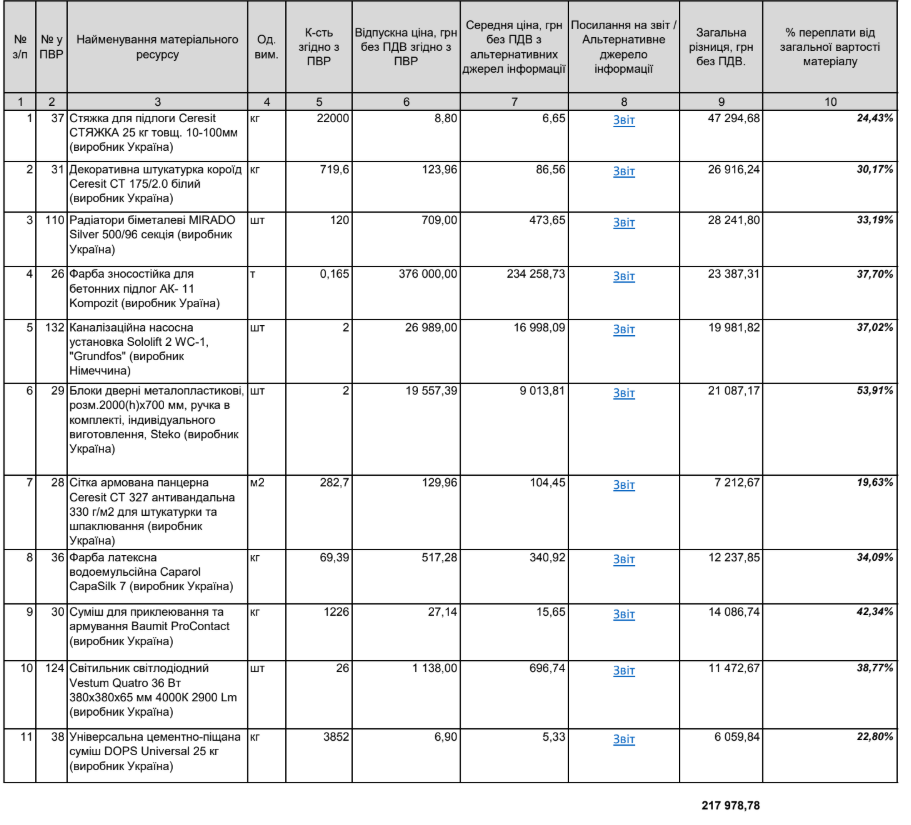

Команда ГО «Центр громадського моніторингу та досліджень» проаналізувала відпускні ціни на окремі основні матеріальні ресурси, зазначені у підсумковій відомості ресурсів.

За результатами аналізу 11 позицій встановлено, що їх загальна вартість у кошторисі становить близько 685 тис. грн без ПДВ, тоді як середня вартість за альтернативними джерелами інформації — близько 467 тис. грн без ПДВ. Різниця за проаналізованими позиціями становить 217 978,78 грн без ПДВ.

Тобто, вартість проаналізованих матеріальних ресурсів орієнтовно на 46% вища за встановлену за альтернативними джерелами вартість. Водночас, варто наголосити: цей показник стосується лише тих матеріальних ресурсів, які були відібрані для аналізу, і не є оцінкою всієї вартості договору. Остаточні висновки щодо можливих втрат бюджету можуть бути зроблені лише після перевірки первинних документів, фактичних обсягів виконаних робіт та матеріалів, які фактично були використані на об’єкті.

Фрагмент порівняльної таблиці вартості основних матеріальних ресурсів. Загальна різниця за 11 проаналізованими позиціями — 217 978,78 грн без ПДВ.

Фрагмент порівняльної таблиці вартості основних матеріальних ресурсів. Загальна різниця за 11 проаналізованими позиціями — 217 978,78 грн без ПДВ.

Найбільші відхилення зафіксовано за такими позиціями:

- блоки дверні металопластикові Steko — різниця 53,91%;

- суміш для приклеювання та армування Baumit ProContact — різниця 42,34%;

- світильники Vestum Quatro — різниця 38,77%;

- фарба зносостійка для бетонних підлог АК-11 Kompozit — різниця 37,70%;

- каналізаційна насосна установка Sololift 2 WC-1 Grundfos — різниця 37,02%;

- фарба латексна водоемульсійна Caparol CapaSilk 7 — різниця 34,09%;

- радіатори біметалеві MIRADO Silver 500/96 — різниця 33,19%.

Ці цифри самі по собі не є остаточним висновком про збитки. Однак вони є достатньою підставою для додаткової перевірки первинних документів, актів виконаних робіт, накладних на матеріали та фактичного обсягу використаних ресурсів.

Приклад: стяжка Ceresit

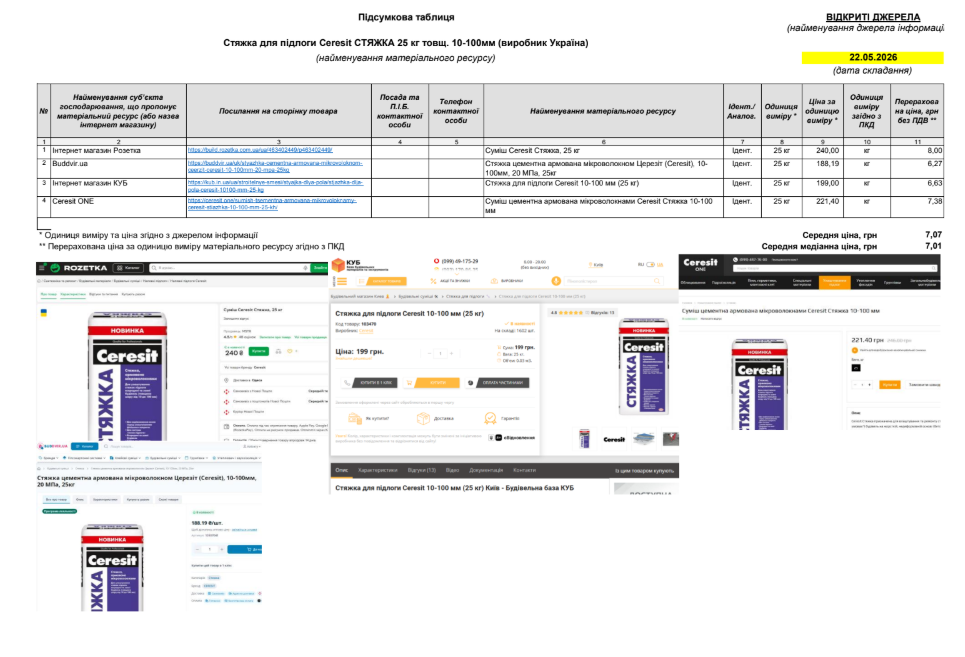

За даними підсумкової відомості ресурсів, стяжка для підлоги Ceresit товщиною 10–100 мм закладена у кількості 22 000 кг за ціною 8,80 грн/кг без ПДВ. За результатами аналізу середня ціна цього матеріалу за альтернативними джерелами становить 6,65 грн/кг без ПДВ.

Різниця лише за цією позицією становить 47 294,68 грн без ПДВ, або 24,43% від загальної вартості матеріалу.

Приклад аналізу ціни на стяжку для підлоги Ceresit: ціна у ПВР — 8,80 грн/кг без ПДВ, середня ціна за альтернативними джерелами та закупівель в системі Prozorro — 6,65 грн/кг без ПДВ.

Приклад аналізу ціни на стяжку для підлоги Ceresit: ціна у ПВР — 8,80 грн/кг без ПДВ, середня ціна за альтернативними джерелами та закупівель в системі Prozorro — 6,65 грн/кг без ПДВ.

Це показовий приклад, бо йдеться не про унікальний або індивідуально виготовлений матеріал, а про поширений будівельний ресурс, ціну якого можна перевірити через Prozorro та відкриті джерела.

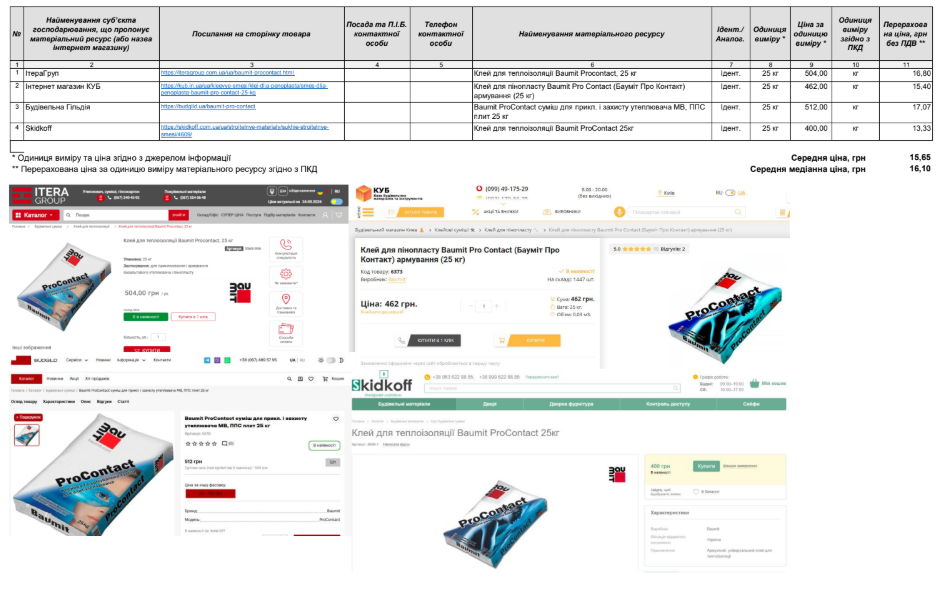

Приклад: Baumit ProContact

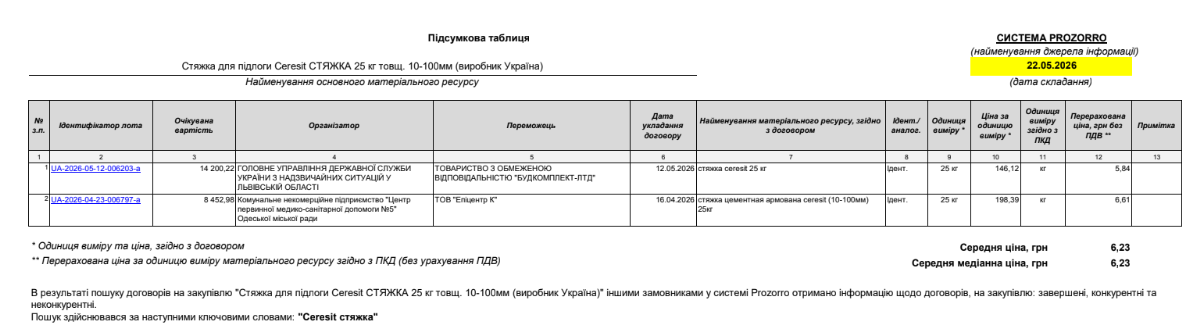

Ще одна позиція — суміш для приклеювання та армування Baumit ProContact. У підсумковій відомості ресурсів її ціна становить 27,14 грн/кг без ПДВ при загальному обсязі 1 226 кг. За альтернативними джерелами середня ціна становить 15,65 грн/кг без ПДВ.

Різниця за цією позицією — 14 086,74 грн без ПДВ, або 42,34% від загальної вартості матеріалу.

Приклад аналізу ціни на суміш Baumit ProContact: ціна у ПВР — 27,14 грн/кг без ПДВ, середня ціна за альтернативними джерелами — 15,65 грн/кг без ПДВ.

Приклад аналізу ціни на суміш Baumit ProContact: ціна у ПВР — 27,14 грн/кг без ПДВ, середня ціна за альтернативними джерелами — 15,65 грн/кг без ПДВ.

У цій позиції важливо не лише те, що ціна у ПВР є вищою за середню. Важливо й те, що замовник має перевіряти, який саме матеріал фактично використав підрядник під час виконання робіт, чи відповідає він кошторису та чи підтверджена його вартість первинними документами.

Чому питання не лише в ціні

У ремонтах укриттів важливо перевіряти не тільки те, за якою ціною матеріали включені до кошторису. Не менш важливо встановити, які саме матеріали фактично використані на об’єкті.

Це принципове питання для закупівель робіт. Адже навіть якщо у підсумковій відомості ресурсів зазначено конкретний матеріал, замовник під час приймання робіт має переконатися, що саме він і був використаний підрядником.

Показовою у цьому контексті є інша закупівля Департаменту освіти Полтавської міської ради. У відкритих джерелах були зафіксовані матеріали, які відрізнялися від позицій, зазначених у ПВР: замість клею Ceresit CM 117 Flex — Baumit Basic, замість затирки Ceresit CE 40 AQUASTATIC — Baumit Premium Fuge, замість плитки Cersanit — плитка Golden Tile.

Цей приклад не є висновком щодо закупівлі ремонту укриття у ЗДО №60 “Червона Шапочка”. Але він показує, чому формального аналізу кошторисних цін недостатньо. Якщо замовник не перевіряє фактично використані матеріали, існує ризик оплати дорожчих кошторисних позицій, тоді як на об’єкті можуть бути використані дешевші аналоги.

Тому у закупівлі UA-2026-02-20-010582-a ключовим є подвійне питання: чи не завищені ціни у підсумковій відомості ресурсів і чи підтверджено, що підрядник фактично використав саме ті матеріали, які включені до вартості робіт.

Динамічна договірна ціна: чому це важливо

У цій закупівлі договірна ціна є динамічною. Це означає, що вартість робіт та матеріальних ресурсів має підтверджуватися фактичними витратами і може уточнюватися під час виконання договору.

Саме тому замовник не повинен обмежуватися формальним підписанням актів. На етапі приймання робіт він має перевірити:

- чи відповідають фактично використані матеріали тим, що зазначені у ПВР;

- чи збігаються назви, марки, виробники та технічні характеристики матеріалів;

- чи підтверджена їхня фактична вартість накладними, рахунками або іншими первинними документами;

- чи не були включені до актів дорожчі матеріали, тоді як на об’єкті використано дешевші аналоги;

- чи відповідає фактичний обсяг використаних матеріалів обсягам, зазначеним у кошторисі та актах.

Підписання актів виконаних робіт не має бути формальністю. Саме на цьому етапі замовник фактично підтверджує, що роботи виконані, матеріали використані, їхня кількість і якість відповідають договору, а вартість є обґрунтованою.

Чому це питання громадського контролю

Публікація договору в Prozorro не завершує контроль за закупівлею. Навпаки, у закупівлях робіт найважливіший етап часто починається після укладення договору — коли бюджетні кошти перетворюються на конкретні матеріали, роботи та об’єкт.

У випадку ремонту укриття в дитсадку “Червона Шапочка” аналіз цін показав суттєві відхилення за низкою матеріальних ресурсів. Інший приклад по цьому ж замовнику свідчить, що ризик може стосуватися не лише ціни, а й відповідності фактично використаних матеріалів тим, що зазначені у підсумковій відомості ресурсів.

Тому ключове питання для перевірки звучить так: чи справді підрядник використав саме ті матеріали, які зазначені у підсумковій відомості ресурсів та актах виконаних робіт, і чи відповідає їхня фактична вартість сумам, які були включені до договору?

Що має бути перевірено

У цій закупівлі доцільно перевірити:

- первинні документи на придбання матеріалів;

- накладні, рахунки та сертифікати якості;

- відповідність фактично використаних матеріалів підсумковій відомості ресурсів;

- відповідність актів виконаних робіт фактичним обсягам;

- чи здійснював замовник перевірку ринковості цін перед підписанням актів;

- чи були підстави для коригування вартості робіт з урахуванням динамічної договірної ціни.

Висновок

Ця закупівля демонструє один із ключових ризиків у ремонтах укриттів: недостатню верифікацію матеріальних ресурсів під час виконання договору.

Аналіз цін показав, що за 11 проаналізованими позиціями різниця між кошторисними цінами та середніми цінами за альтернативними джерелами становить 217 978,78 грн без ПДВ. Це не є остаточним висновком про збитки, але є достатньою підставою для додаткової перевірки.

Для замовників ремонти укриттів — це не лише питання освоєння бюджетних коштів. Це питання безпеки дітей, працівників закладів освіти та громади. Саме тому кожна гривня, витрачена на такі роботи, має бути підтверджена документально, економічно обґрунтована та прозора для перевірки. У закупівлях робіт замовник має бути не пасивним підписантом актів, а активним контролером фактичного виконання, якості матеріалів і їхньої реальної вартості.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.