ГО «Центр громадського моніторингу та досліджень» продовжує аналізувати закупівлі, пов’язані з облаштуванням та ремонтом укриттів у закладах освіти. Цього разу у фокусі — закупівля послуг з поточного аварійного ремонту підвального приміщення, яке використовується як укриття, у Полтавській загальноосвітній школі І–ІІІ ступенів №9 Полтавської міської ради Полтавської області.

Йдеться про закупівлю UA-2026-03-02-005322-a за предметом: «Послуги з поточного аварійного ремонту підвального приміщення (укриття) в Полтавській загальноосвітній школі І–ІІІ ступенів №9 Полтавської міської ради Полтавської області за адресою: м. Полтава, вул. Шведська, 3». Очікувана вартість закупівлі становила 670 000 грн, процедура — відкриті торги з особливостями, а договір було укладено з ФОП Юренковою Оленою Костянтинівною. В електронній системі Prozorro зазначено, що договір №232 від 16 березня 2026 року укладено на суму 669 996,88 грн без ПДВ.

Закупівля здійснювалася за бюджетні кошти, тому питання обґрунтованості цін на матеріальні ресурси має не лише процедурне, а й суспільне значення. Особливо коли йдеться про укриття у школі — об’єкт, який безпосередньо пов’язаний із безпекою дітей, педагогів та працівників закладу освіти.

Моніторинг Держаудитслужби: порушення встановлено ще до завершення договору

Північно-східний офіс Держаудитслужби розпочав моніторинг цієї закупівлі 23 березня 2026 року. У висновку від 9 квітня 2026 року аудитори встановили порушення на етапі розгляду тендерної пропозиції переможця. Зокрема, Держаудитслужба дійшла висновку, що замовник не відхилив тендерну пропозицію переможця, хоча той не надав у спосіб, визначений тендерною документацією, документи на підтвердження відсутності підстав, передбачених пунктом 47 Особливостей.

Окремо аудитори звернули увагу на питання укладення та оприлюднення договору. У висновку моніторингу зазначено порушення пункту 17 Особливостей, пункту 10 частини першої статті 10 Закону України «Про публічні закупівлі» в частині неоприлюднення договору та додатків до нього у машинозчитувальному форматі, а також пунктів 5.1 та 5.34 Настанови з визначення вартості будівництва.

Це важливо не лише з формальної точки зору. У закупівлях робіт і будівельних послуг саме кошторисні документи, відомість ресурсів та інформація про ціни на матеріали дають змогу громадськості, аудиторам і самим замовникам перевірити, чи відповідають ціни ринковим. Якщо такі документи завантажені не у машинозчитувальному форматі або подані у вигляді сканів, аналіз ускладнюється, а ризики непрозорого використання коштів зростають.

Водночас висновок моніторингу Держаудитслужби стосувався насамперед процедурних порушень: розгляду пропозиції, укладення та оприлюднення договору, а також дотримання вимог кошторисного законодавства. Аналіз ринковості цін на матеріальні ресурси ГО «Центр громадського моніторингу та досліджень» провела окремо.

Хронологія закупівлі: від моніторингу до швидкого завершення договору

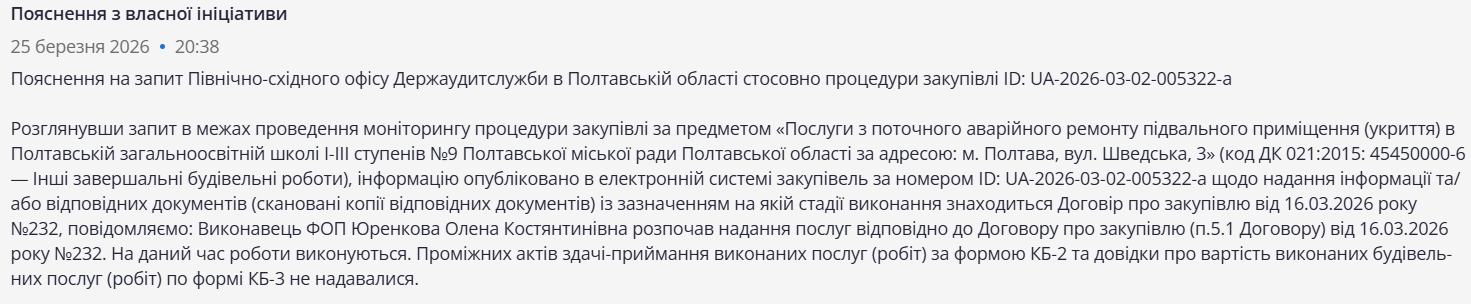

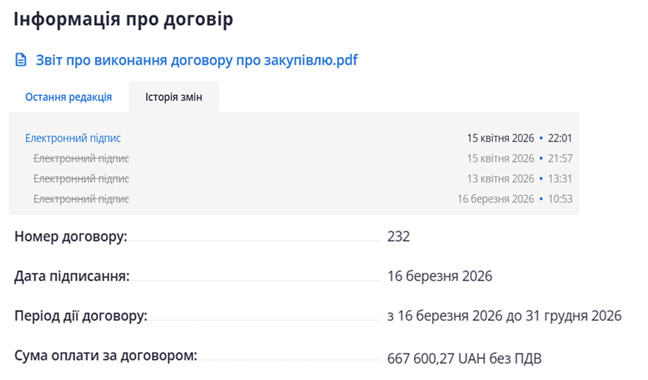

Хронологія подій у цій закупівлі виглядає показово. 16 березня 2026 року замовник уклав договір №232. 23 березня Держаудитслужба розпочала моніторинг. 25 березня замовник повідомив, що виконавець лише розпочав надання послуг, роботи на той момент виконувалися, а проміжні акти КБ-2в та КБ-3 не надавалися. 9 квітня було оприлюднено висновок моніторингу з установленими порушеннями. 15 квітня сторони підписали додаткову угоду про зменшення суми договору, а вже 16 квітня замовник повідомив про повне виконання договору.

Відповідь замовника від 25 березня 2026 року: станом на дату надання пояснень роботи ще виконувалися, а проміжні акти КБ-2в та КБ-3 не надавалися.

Відповідь замовника від 25 березня 2026 року: станом на дату надання пояснень роботи ще виконувалися, а проміжні акти КБ-2в та КБ-3 не надавалися.

Така послідовність подій сама по собі не доводить порушення під час виконання договору. Однак вона створює додаткові питання щодо повноти перевірки фактичного виконання робіт, приймання матеріалів та підтвердження їх вартості первинними документами.

Що показав аналіз цін

Після завершення моніторингу команда ГО «Центр громадського моніторингу та досліджень» проаналізувала відпускні ціни на окремі основні матеріальні ресурси, зазначені у підсумковій відомості ресурсів до додаткової угоди №1 від 15 квітня 2026 року до договору №232.

За результатами аналізу, загальна вартість проаналізованих у цій статті позицій є орієнтовно на 54,5% вищою за встановлену ринкову вартість.

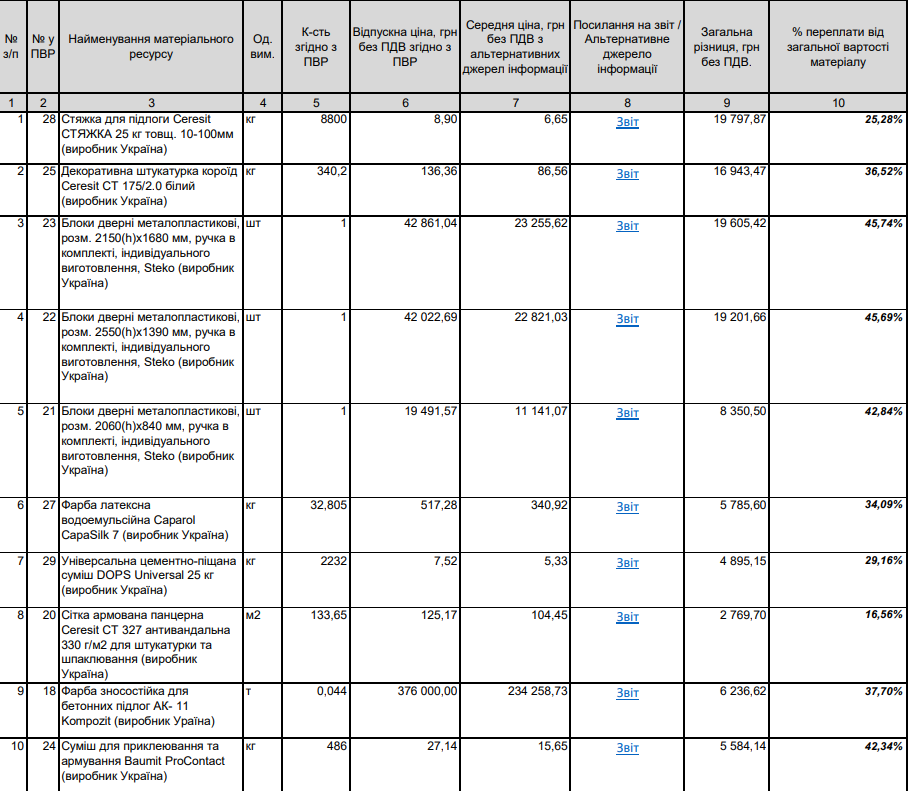

Найбільші відхилення зафіксовано за такими позиціями:

Фрагмент порівняльної таблиці вартості матеріальних ресурсів: кошторисні ціни порівняно із середніми цінами з альтернативних джерел.

Фрагмент порівняльної таблиці вартості матеріальних ресурсів: кошторисні ціни порівняно із середніми цінами з альтернативних джерел.

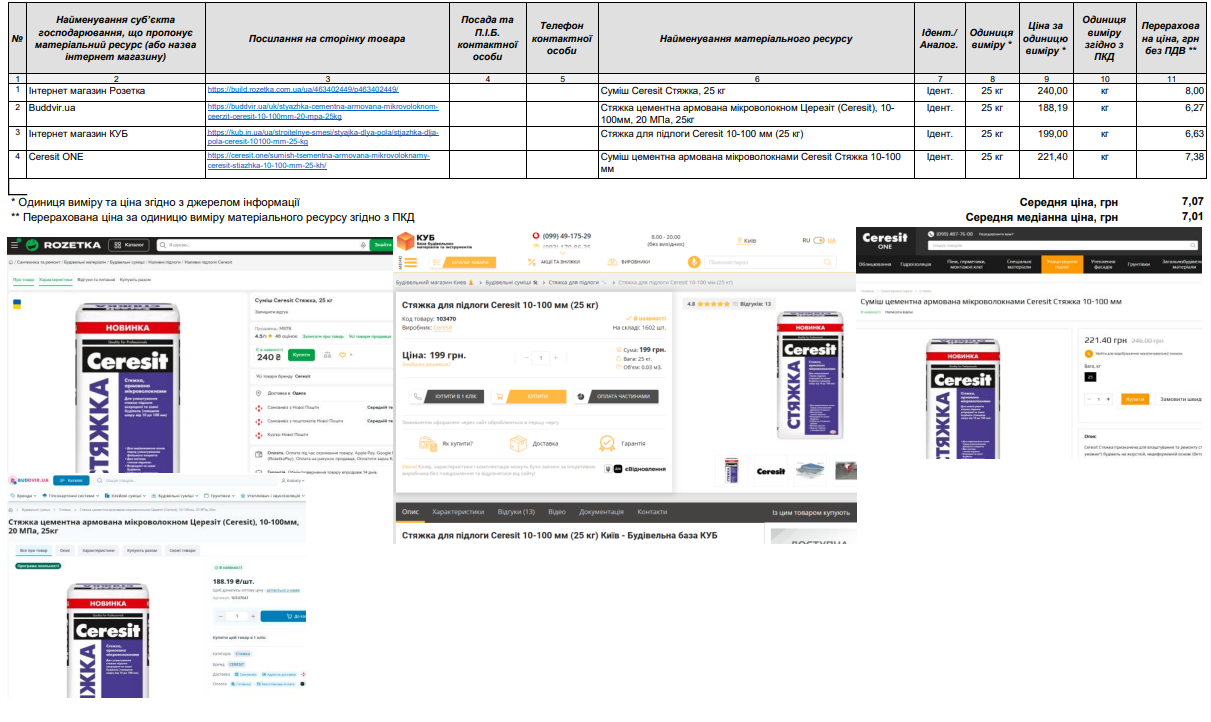

Приклад: стяжка Ceresit

За даними кошторису, стяжка для підлоги Ceresit товщиною 10–100 мм закладена за ціною 8,90 грн/кг без ПДВ при загальному обсязі 8 800 кг. Аналіз альтернативних джерел показав середню ціну 6,65 грн/кг без ПДВ, зокрема за даними Prozorro та відкритих джерел. Різниця лише за цією позицією становить майже 19,8 тис. грн без ПДВ.

Приклад порівняння ціни на стяжку Ceresit: кошторисна ціна — 8,90 грн/кг без ПДВ, середня ціна з альтернативних джерел — 6,65 грн/кг без ПДВ.

Приклад порівняння ціни на стяжку Ceresit: кошторисна ціна — 8,90 грн/кг без ПДВ, середня ціна з альтернативних джерел — 6,65 грн/кг без ПДВ.

Приклад: декоративна штукатурка Ceresit

Ще одна показова позиція — декоративна штукатурка короїд Ceresit CT 175/2.0. У кошторисі її ціна становила 136,36 грн/кг без ПДВ, тоді як середня ціна з альтернативних джерел — 86,56 грн/кг без ПДВ. При обсязі 340,2 кг орієнтовна різниця становить 16 943,47 грн без ПДВ, або понад 36% від загальної вартості цього матеріалу.

Тобто лише дві позиції — стяжка для підлоги та декоративна штукатурка — формують понад 36 тис. грн без ПДВ потенційної різниці між кошторисними та середніми ринковими цінами.

Швидке звітування про виконання договору: чому це викликає питання

Окремої уваги заслуговує стан виконання договору. У відповіді замовника на запит Держаудитслужби від 25 березня 2026 року зазначалося, що виконавець лише розпочав надання послуг відповідно до договору, роботи на той момент виконувалися, а проміжні акти здачі-приймання виконаних послуг за формою КБ-2в та довідки КБ-3 не надавалися.

Уже після висновку моніторингу замовник повідомив, що станом на 16 квітня 2026 року послуги виконані в повному обсязі, а також було підписано додаткову угоду на зменшення суми договору.

Після оприлюднення висновку моніторингу сторони підписали додаткову угоду про зменшення суми договору, після чого замовник повідомив про повне виконання договору.

Після оприлюднення висновку моніторингу сторони підписали додаткову угоду про зменшення суми договору, після чого замовник повідомив про повне виконання договору.

Формально звіт про виконання договору оприлюднюється після настання однієї з подій: виконання сторонами договору, закінчення строку дії договору за умови його виконання або розірвання договору. Сам факт оприлюднення звіту про виконання договору не є порушенням, якщо договір справді виконано, послуги прийнято, а оплата проведена відповідно до підтвердних документів.

Однак у цій закупівлі стислий часовий проміжок між висновком моніторингу, підписанням додаткової угоди та повідомленням про повне виконання договору потребує додаткової уваги. Ключове питання полягає не лише в тому, чи був оприлюднений звіт, а й у тому, чи були належно перевірені фактичні обсяги робіт, використані матеріали та їх реальна вартість.

Чому аналіз цін важливий навіть після виконання договору

Публікація звіту про виконання договору не повинна означати завершення суспільного контролю. Навпаки, саме на етапі приймання робіт та остаточних розрахунків виникає ключове питання: чи відповідає фактична вартість використаних матеріалів ринку, чи підтверджена вона накладними, рахунками, актами виконаних робіт та іншими первинними документами.

У цій закупівлі договірна ціна є динамічною. Це означає, що вартість окремих ресурсів має коригуватися з урахуванням фактичної вартості придбаних матеріалів, підтвердженої документально. Саме тому замовник мав би не лише формально прийняти роботи, а й перевірити, чи не були закладені та оплачені матеріали за цінами, що істотно перевищують ринкові.

За результатами аналізу, вартість проаналізованих матеріальних ресурсів орієнтовно перевищує встановлену ринкову вартість на 54,5%. Це не є остаточним висновком про збитки, однак є достатньою підставою для додаткової перевірки первинних документів, актів виконаних робіт, накладних на матеріали та фактичного обсягу використаних ресурсів.

Що має бути перевірено

У цій закупівлі доцільно перевірити:

- чи відповідають фактично використані матеріали тим, що зазначені у кошторисі та актах виконаних робіт;

- чи підтверджена їх закупівельна ціна накладними або рахунками постачальників;

- чи не була оплачена завищена кошторисна вартість замість фактичної;

- чи здійснював замовник перевірку ринкових цін перед прийманням робіт;

- чи підтверджує зміст актів виконаних робіт повне та належне виконання договору станом на дату звітування.

Висновок

Ця закупівля демонструє одразу кілька системних ризиків у ремонтах укриттів: формальний підхід до перевірки документів переможця, проблеми з оприлюдненням кошторисних документів у належному форматі, наявність відхилень у цінах на матеріальні ресурси та швидке завершення договору після висновку Держаудитслужби.

Для замовників ремонти укриттів — це не лише питання освоєння бюджетних коштів. Це питання безпеки дітей, педагогів та громади. Саме тому кожна гривня, витрачена на такі роботи, має бути підтверджена документально, економічно обґрунтована та прозора для перевірки.

У випадку із закупівлею ремонту укриття у Полтавській ЗОШ №9 аналіз цін показав ризики переплат за низкою матеріальних ресурсів. А швидке звітування про виконання договору після висновку моніторингу лише підсилює потребу у додатковій перевірці фактичного виконання робіт, первинних документів і реальної вартості використаних матеріалів.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.

Матеріал підготовлено в рамках проєкту “Моніторинг ефективності закупівель з облаштування укриттів у закладах освіти та охорони здоров’я” що здійснюється Громадською організацією “Центр громадського моніторингу та досліджень” в рамках проєкту Інституту висвітлення війни та миру (IWPR) “Посилення громадського контролю” за фінансової підтримки Норвегії.